Die Renteninformation Alles klar! Oder doch nicht?

|

|

|

- Katja Baum

- vor 8 Jahren

- Abrufe

Transkript

1 Die Renteninformation Alles klar! Oder doch nicht? Veröffentlichung von Ulrich Watermann Schmitzbüchel 32a D Overath Tel: / Fax: / Mail: uw@watermann vorsorgekonzepte.de Web: vorsorgekonzepte.de August 2006 Ulrich Watermann Consulting, Overath 1

2 Die Renteninformation Alles klar! Oder doch nicht? Mit dieser Erläuterung der Renteninformation der Deutschen Rentenversicherung möchte ich Sie, liebe Leserin, lieber Leser in die Lage versetzen, Ihre zukünftigen Ansprüche an die gesetzliche Rentenversicherung realistisch einschätzen zu können. Wenn Sie das 27. Lebensjahr vollendet und mindestens 60 Monatsbeiträge in die gesetzliche Rentenversicherung eingezahlt haben, dann haben Sie sie schon erhalten: Die Renteninformation. Transparenz der gesetzlichen Versorgung und bessere Planbarkeit der persönlichen Vorsorge, dass sind die Ziele, die die Deutsche Rentenversicherung mit der Renteninformation verfolgt. Aber Vorsicht: Eins ist nicht sicher: Die Rente. Schauen Sie sich Ihre Renteninformation deshalb kritisch an. In der vorliegenden Erläuterung erfahren Sie mehr zu folgenden Themen: Realistische Einschätzung der Erwerbsminderungsrente Realistische Einschätzung der Altersrente Sicherheit (oder soll ich sagen Unsicherheit?) der prognostizierten Rentenerhöhungen Auswirkung der Inflation auf die Altersrente Was muss von der verbleibenden Rente noch bezahlt werden? Was Sie über Ihre Ansprüche im Alter wissen sollten Für die realistische Einschätzung Ihrer Ansprüche an die gesetzliche Rentenversicherung benötigen Sie in erster Linie ausreichende Informationen. Daher erhalten Sie im Folgenden anhand einer beispielhaften Renteninformation, wichtige Erläuterungen zu deren Verständnis und vor allem Bewertung. 2

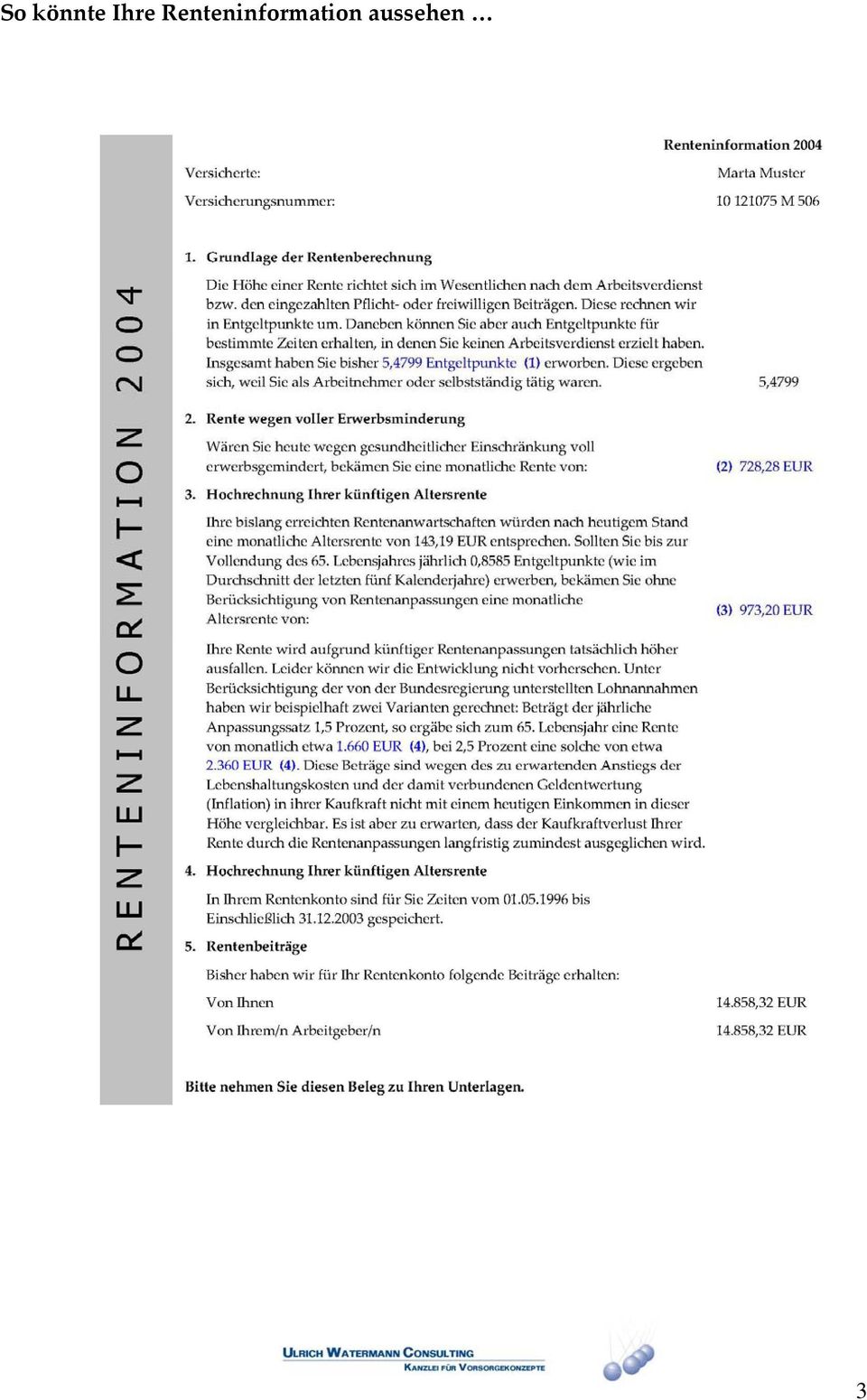

3 So könnte Ihre Renteninformation aussehen 3

4 und das sollten Sie wissen Zu 1 Hier wird die Summe der von Ihnen bisher erworbenen Entgeltpunkte genannt. Die Entgeltpunkte sind die Basis für die spätere Rentenberechnung. Ein Entgeltpunkt hatte im Jahr der obigen Renteninformation einen Wert von 26,13 EUR in den alten Bundesländern und 22,97 EUR in den neuen Bundesländern. Wenn Sie beispielsweise in den alten Bundesländern leben und rund EUR im Jahr verdienen, zahlen Sie ca EUR in die Rentenversicherung ein und erhalten hierfür einen Rentenanspruch von genau einem Entgeltpunkt oder 26,13 EUR monatlicher Altersrente. Zu 2 Dieser Betrag stellt Ihre derzeitige Absicherung bei voller Erwerbsminderung dar. Voll erwerbsgemindert ist nur derjenige, der weniger als drei Stunden täglich arbeiten kann. Wenn Sie noch zwischen drei und sechs Stunden arbeiten können, erhalten Sie übrigens nur die Hälfte dieser Rente. Von diesem Betrag müssen Sie dann allerdings noch die Beiträge zur Kranken und Pflegeversicherung abziehen. Deshalb sollten Sie auf Nummer Sicher gehen und diesen Betrag um mindestens 10% kürzen. Zu 3 Hier wird Ihnen aufgezeigt, wie hoch Ihre Altersrente ist, wenn Sie bis zum 65. Lebensjahr jedes Jahr so viele Beiträge einzahlen, wie in den letzten fünf Jahren und keine Rentenanpassungen vorgenommen würden. Die beschlossene Absenkung des Rentenniveaus ist hier allerdings nicht berücksichtigt. Außerdem müssen Sie von diesem Betrag noch Ihre Beiträge zur Kranken und Pflegeversicherung abziehen. Deshalb sollten Sie auch hier auf Nummer Sicher gehen und diesen Betrag um 25% kürzen. Zu 4 Hier wird Ihnen aufgezeigt, wie hoch Ihre Altersrente ist, wenn Sie bis zum 65. Lebensjahr jedes Jahr so viele Beiträge einzahlen, wie in den letzten 5 Jahren und die Renten um jährlich 1,5% bzw. 2,5% erhöht werden. Die Geldentwertung aufgrund der Inflation sowie die beschlossen Absenkung des Rentenniveaus sind hier aber nicht berücksichtigt. Darüber hinaus sind die Renten in den letzten 5 Jahren bis 2004 nur um durchschnittlich 1,14% bzw. 1,36% (alte/neue Bundesländer) erhöht worden. Auch von diesem Betrag müssen Sie natürlich noch Ihre Beiträge zur Kranken und Pflegeversicherung abziehen. Deshalb gehen Sie auf Nummer Sicher und kürzen den Betrag mit 1,5% Rentensteigerung um 50%. 4

5 Achtung: Eine Prognose ist keine feste Zusage. Ändern sich die Rahmenbedingungen, fallen die Ergebnisse besser oder schlechter aus. Welche Variante wahrscheinlicher ist, dürfte sich inzwischen herumgesprochen haben. Was bedeutet das Konkret für Ihre gesetzliche Altersrente? Ein Beispiel Im Grunde ist klar, wohin der Hase läuft. Dennoch bleiben es relativ abstrakte Werte. Schauen Sie sich einmal folgende Beispielrechnung an. Sie vergleicht die in einer Renteninformation hochgerechnete Rente (ohne Rentenanpassung) mit der Rente, wie sie sich unter realistischen Annahmen ergeben wird. Rente laut Renteninformation mit 65 Jahren Realistische Rente mit 65 Jahren Derzeitiger Jahresverdienst Durchschnittliche Entgeltpunkte aufgrund des Verdienstes in den letzten fünf Jahren Hochgerechnete Rente zum 65. Lebensjahr bei unverändertem Verdienst und ohne Rentenanpassung Minus Minderung aufgrund der Absenkung des Rentenniveaus *) 4,2925 4, Rente nach Abzug Minus 8,85% für Beiträge zur Kranken und Pflegeversicherung 0 72 Rente nach Abzug Differenz 234 Prozentuales Verhältnis 100% 76% *) Minderung aufgrund der Absenkung des Brutto-Rentenniveaus von 48% auf 40% 5

mit der Rente, wie sie sich unter realistischen Annahmen ergeben wird.")

6 Die Differenz zwischen der Rente laut Renteninformation und einer realistischen Rente beträgt fast 25%. Also rund ein Viertel. Tipp: Kürzen Sie die Rente laut Renteninformation (ohne Rentenanpassung) um pauschal 25%. Dann sind Sie auf der sicheren Seite. Soviel steht fest: Die gesetzliche Rentenversicherung reicht nicht mehr zur Sicherung Ihres Lebensstandards aus. Im Folgenden erhalten Sie daher ein einfaches Berechnungsschema, mit dessen Hilfe Sie unter Berücksichtigung der Werte aus Ihrer Renteninformation, Ihre persönliche Versorgungslücke in kürzester Zeit berechnen können. Ihre persönliche Versorgungsbilanz Altersversorgung Absicherung bei Erwerbsminderung Gesetzliche Absicherung laut Renteninformation (ohne Rentenanpassung) Sicherheitsabschlag (mind. 25%) (mind. 10%) Realistische, gesetzliche Absicherung = Private Absicherung + Betriebliche Absicherung + Gesamtversorgung = Heutiges Netto Einkommen Versorgungslücke 6

7 Achtung: Aus Gründen der Vereinfachung wird die Auswirkung der Inflation in dem obigen Berechnungsschema nicht berücksichtigt. Diese kann das Ergebnis - abhängig vom heutigen Alter - aber erheblich beeinflussen. Um bei einer mittel- bis langfristigen Bereinigung der Ergebnisse um die Auswirkung der Inflation auf der sicheren Seite zu liegen, sollten Sie eine Geldentwertung von jährlich 3% zu Grunde legen. Angenommen, der Arbeitnehmer in der Beispielrechnung wäre heute 40 Jahre alt. Bis zum Beginn seiner gesetzlichen Altersrente verbleiben ihm voraussichtlich noch 25 Jahre. Bei einer Inflationsrate von jährlich 3% würde die Kaufkraft seiner Rente demnach von derzeit 739 EUR auf 345 EUR monatlich sinken! Da der Arbeitnehmer gemessen an seinem Jahresgehalt von EUR bei Steuerklasse IV ohne Kinder auf ein Netto-Einkommen von monatlich ca EUR kommt, ergibt sich somit eine Versorgungslücke von EUR! An den hier genannten Zahlen wird sehr deutlich, dass eine ausreichende Rente im Alter ohne eine ergänzende private oder betriebliche Versorgung in erheblichem Umfang nicht realisierbar ist. Lassen Sie sich aber nicht von jeder neuen Überlegung oder Sichtweise verunsichern. Wenn Sie Alles berücksichtigen wollen, werden Sie am Ende nichts erreichen. Bedenken Sie bitte auch, dass es sich bei allen Überlegungen im Zusammenhang mit der zu erwartenden Rente aus der gesetzlichen Rentenversicherung um Prognosen handelt. Und diese können sich wie bereits erwähnt durchaus verändern. Tipp: Stellen Sie Ihre einmal erstellte, persönliche Versorgungsbilanz mindestens alle drei Jahre erneut auf den Prüfstand. So werden Sie abweichende Entwicklungen frühzeitig erkennen. Ein entsprechendes Gegensteuern ist somit immer zeitnah möglich. 7

4. Die Renteninformation Alles klar! Oder doch nicht?

4. Die Renteninformation Alles klar! Oder doch nicht? Als Unternehmer wird man in der Regel nicht geboren und so will es in den meisten Fällen der individuelle Werdegang, dass sich in der Vergangenheit

4. Die Renteninformation Alles klar! Oder doch nicht? Als Unternehmer wird man in der Regel nicht geboren und so will es in den meisten Fällen der individuelle Werdegang, dass sich in der Vergangenheit

Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung.

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

allensbacher berichte

allensbacher berichte Institut für Demoskopie Allensbach 2006 / Nr. 8 ALTERSVORSORGE THEMA NUMMER 1 Allensbach am Bodensee, Mitte Mai 2006. - Das Thema Altersvorsorge beschäftigt die Bevölkerung immer

allensbacher berichte Institut für Demoskopie Allensbach 2006 / Nr. 8 ALTERSVORSORGE THEMA NUMMER 1 Allensbach am Bodensee, Mitte Mai 2006. - Das Thema Altersvorsorge beschäftigt die Bevölkerung immer

Inhalt. Rente mit 67 oder doch schon eher? 5. Viele Wege führen zur Rente vor 67 27

2 Inhalt Rente mit 67 oder doch schon eher? 5 Bin ich von der Rente mit 67 betroffen? 6 Eher in Rente wie hoch sind die Abschläge? 11 Kann ich die Abschläge finanziell ausgleichen? 16 Sind auch Erwerbsminderungsrenten

2 Inhalt Rente mit 67 oder doch schon eher? 5 Bin ich von der Rente mit 67 betroffen? 6 Eher in Rente wie hoch sind die Abschläge? 11 Kann ich die Abschläge finanziell ausgleichen? 16 Sind auch Erwerbsminderungsrenten

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung.

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung. NAME: WOHNORT: ZIEL: PRODUKT: Irene Lukas Hamburg Ein sicheres Einkommen auch wenn ich einmal nicht arbeiten

Ich kann auf mein Einkommen nicht verzichten. Die BU PROTECT Berufsunfähigkeitsversicherung. NAME: WOHNORT: ZIEL: PRODUKT: Irene Lukas Hamburg Ein sicheres Einkommen auch wenn ich einmal nicht arbeiten

Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet.

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. V ersorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Musterberechnung. 1. Auswahl des Berechnungsverfahrens

Musterberechnung 1. Auswahl des Berechnungsverfahrens Für die Musterberechnung haben wir das Näherungsverfahren ausgewählt. Anhand des heutigen Gehalts wird einem Arbeitnehmer die zu erwartende Rente aus

Musterberechnung 1. Auswahl des Berechnungsverfahrens Für die Musterberechnung haben wir das Näherungsverfahren ausgewählt. Anhand des heutigen Gehalts wird einem Arbeitnehmer die zu erwartende Rente aus

Mögliche Handlungsalternativen nach einer Statusprüfung

BVW-Info zur Statusprüfung Eine mitarbeitende Ehefrau eines Handwerkers lässt den Status prüfen Frau Müller geb. am 20.02.1968 hatte in einem Handwerksbetrieb eine Lehre absolviert und sich dabei in den

BVW-Info zur Statusprüfung Eine mitarbeitende Ehefrau eines Handwerkers lässt den Status prüfen Frau Müller geb. am 20.02.1968 hatte in einem Handwerksbetrieb eine Lehre absolviert und sich dabei in den

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Meinungen zur Altersvorsorge

Meinungen zur Altersvorsorge Datenbasis: 1.003 Befragte ab 18 Jahren, die nicht in Rente sind Erhebungszeitraum: 19. bis 22. März 2007 statistische Fehlertoleranz: +/- 3 Prozentpunkte Auftraggeber: komm.passion

Meinungen zur Altersvorsorge Datenbasis: 1.003 Befragte ab 18 Jahren, die nicht in Rente sind Erhebungszeitraum: 19. bis 22. März 2007 statistische Fehlertoleranz: +/- 3 Prozentpunkte Auftraggeber: komm.passion

Arbeitsblatt Verdienstabrechnung

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Private Rente. primos

Private Rente primos Keine Zeit verlieren Häufig wird die wichtige private Altersvorsorge auf die lange Bank geschoben. Unser Tipp: Verlieren Sie keine Zeit! Je früher Sie beginnen, umso weniger müssen

Private Rente primos Keine Zeit verlieren Häufig wird die wichtige private Altersvorsorge auf die lange Bank geschoben. Unser Tipp: Verlieren Sie keine Zeit! Je früher Sie beginnen, umso weniger müssen

Berufsunfähigkeitsabsicherung Bedarfs-Check. Wir schützen Ihre Existenz das versichern wir Ihnen.

Berufsunfähigkeitsabsicherung Bedarfs-Check Wir schützen Ihre Existenz das versichern wir Ihnen. Ihr klarer Vorteil: die Berufsunfähigkeitsabsicherung der ERGO. Ihr privater Schutz Absicherung nach Maß.

Berufsunfähigkeitsabsicherung Bedarfs-Check Wir schützen Ihre Existenz das versichern wir Ihnen. Ihr klarer Vorteil: die Berufsunfähigkeitsabsicherung der ERGO. Ihr privater Schutz Absicherung nach Maß.

Deutscher Sparkassen- und Giroverband. Emnid-Umfrage Vermögensbildung für alle

s Deutscher Sparkassen- und Giroverband Emnid-Umfrage Vermögensbildung für alle - 2- Zusammenfassung Fragen zur Vermögensbildung und zur finanziellen Absicherung der Zukunft spielen auch in 2001 eine zentrale

s Deutscher Sparkassen- und Giroverband Emnid-Umfrage Vermögensbildung für alle - 2- Zusammenfassung Fragen zur Vermögensbildung und zur finanziellen Absicherung der Zukunft spielen auch in 2001 eine zentrale

Zeichen bei Zahlen entschlüsseln

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Der Dreiklang der Altersvorsorge

Der Dreiklang der Altersvorsorge Ergebnisse einer telefonischen Repräsentativbefragung unter 1.000 deutschen Erwerbstätigen im Alter zwischen 18 und 55 Jahren (Befragungszeitraum: 02.03.- 04.04.2011) Durchgeführt

Der Dreiklang der Altersvorsorge Ergebnisse einer telefonischen Repräsentativbefragung unter 1.000 deutschen Erwerbstätigen im Alter zwischen 18 und 55 Jahren (Befragungszeitraum: 02.03.- 04.04.2011) Durchgeführt

Erwerbsminderungsrente

Vorstand Sozialpolitik Verbesserungen für Erwerbsgeminderte Erwerbsminderungsrente www.igmetall.de Liebe Kollegin, lieber Kollege, seit dem 1. Juli 2014 ist es zu einer finanziellen Verbesserung bei der

Vorstand Sozialpolitik Verbesserungen für Erwerbsgeminderte Erwerbsminderungsrente www.igmetall.de Liebe Kollegin, lieber Kollege, seit dem 1. Juli 2014 ist es zu einer finanziellen Verbesserung bei der

Arbeitskraftabsicherung. Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb.

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. Versorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Leistungen zur Sicherung des Lebensunterhalts nach dem SGB II INFORMATIONEN FÜR KUNDEN SGBII 52. Arbeitslosengeld II und Renten.

SGBII 52 Leistungen zur Sicherung des Lebensunterhalts nach dem SGB II INFORMATIONEN FÜR KUNDEN Arbeitslosengeld II und Renten Logo Die Auswirkungen von Renten auf Leistungen zur Sicherung des Lebensunterhalts

SGBII 52 Leistungen zur Sicherung des Lebensunterhalts nach dem SGB II INFORMATIONEN FÜR KUNDEN Arbeitslosengeld II und Renten Logo Die Auswirkungen von Renten auf Leistungen zur Sicherung des Lebensunterhalts

Sofort-Rente. Mit Sicherheit ein Leben lang

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

FORSA-STUDIE ARBEIT, FAMILIE, RENTE WAS DEN DEUTSCHEN SICHERHEIT GIBT

Presse Information FORSA-STUDIE ARBEIT, FAMILIE, RENTE WAS DEN DEUTSCHEN SICHERHEIT GIBT Sicherheit geht vor: 87 Prozent der Deutschen setzen bei der Altersvorsorge vor allem auf Garantien Deutsche gestalten

Presse Information FORSA-STUDIE ARBEIT, FAMILIE, RENTE WAS DEN DEUTSCHEN SICHERHEIT GIBT Sicherheit geht vor: 87 Prozent der Deutschen setzen bei der Altersvorsorge vor allem auf Garantien Deutsche gestalten

Lebensversicherung. http://www.konsument.at/cs/satellite?pagename=konsument/magazinartikel/printma... OBJEKTIV UNBESTECHLICH KEINE WERBUNG

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Haufe TaschenGuide 161. Eher in Rente. So geht's. von Andreas Koehler. 3. Auflage 2011. Haufe-Lexware Freiburg 2011

Haufe TaschenGuide 161 Eher in Rente So geht's von Andreas Koehler 3. Auflage 2011 Haufe-Lexware Freiburg 2011 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 648 02059 3 Zu Inhaltsverzeichnis schnell

Haufe TaschenGuide 161 Eher in Rente So geht's von Andreas Koehler 3. Auflage 2011 Haufe-Lexware Freiburg 2011 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 648 02059 3 Zu Inhaltsverzeichnis schnell

DA Seite 1 28. Gesetzestext

DA Seite 1 28 Gesetzestext 28 SGB III Sonstige versicherungsfreie Personen (1) Versicherungsfrei sind Personen, 1. die das Lebensjahr für den Anspruch auf Regelaltersrente im Sinne des Sechsten Buches

DA Seite 1 28 Gesetzestext 28 SGB III Sonstige versicherungsfreie Personen (1) Versicherungsfrei sind Personen, 1. die das Lebensjahr für den Anspruch auf Regelaltersrente im Sinne des Sechsten Buches

Rente mit 67 Anhebung der Altersgrenzen

HBE PRAXISWISSEN Rente mit 67 Anhebung der Altersgrenzen Handelsverband Bayern e.v. Brienner Straße 45, 80333 München Rechtsanwältin Claudia Lindemann Telefon 089 55118-122 Telefax 089 55118-118 E-Mail

HBE PRAXISWISSEN Rente mit 67 Anhebung der Altersgrenzen Handelsverband Bayern e.v. Brienner Straße 45, 80333 München Rechtsanwältin Claudia Lindemann Telefon 089 55118-122 Telefax 089 55118-118 E-Mail

Vorgestellt von Hans-Dieter Stubben

Neue Lösungen in der GGf-Versorgung Vorgestellt von Hans-Dieter Stubben Geschäftsführer der Bundes-Versorgungs-Werk BVW GmbH Verbesserungen in der bav In 2007 ist eine wichtige Entscheidung für die betriebliche

Neue Lösungen in der GGf-Versorgung Vorgestellt von Hans-Dieter Stubben Geschäftsführer der Bundes-Versorgungs-Werk BVW GmbH Verbesserungen in der bav In 2007 ist eine wichtige Entscheidung für die betriebliche

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Rente und Hinzuverdienst

Rente und Hinzuverdienst Altersrenten Sie wollen auch als Altersrentner beruflich aktiv bleiben? Das können Sie selbstverständlich. Ihr Einkommen heißt dann Hinzuverdienst. Wie viel Sie zur gesetzlichen

Rente und Hinzuverdienst Altersrenten Sie wollen auch als Altersrentner beruflich aktiv bleiben? Das können Sie selbstverständlich. Ihr Einkommen heißt dann Hinzuverdienst. Wie viel Sie zur gesetzlichen

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen. EinkommensSicherungsKonzept

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben, zählt heute

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben, zählt heute

Arbeitsblatt Betriebliche Altersversorgung

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Angebote der Landesregierung zur großzügigen Bewilligung von Teilzeitbeschäftigung und Beurlaubung ohne Bezüge für die Landesbediensteten 3.

Angebote der Landesregierung zur großzügigen Bewilligung von Teilzeitbeschäftigung und Beurlaubung ohne Bezüge für die Landesbediensteten 3. Teil Werner-Seelenbinder-Str. 14 D-99096 Erfurt Telefon 03 61-602

Angebote der Landesregierung zur großzügigen Bewilligung von Teilzeitbeschäftigung und Beurlaubung ohne Bezüge für die Landesbediensteten 3. Teil Werner-Seelenbinder-Str. 14 D-99096 Erfurt Telefon 03 61-602

infach Geld FBV Ihr Weg zum finanzellen Erfolg Florian Mock

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

Schritte 4. Lesetexte 13. Kosten für ein Girokonto vergleichen. 1. Was passt? Ordnen Sie zu.

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

Pflegefall wer bezahlt, wenn es ernst wird?

Pflegefall wer bezahlt, wenn es ernst wird? Schützen Sie sich und Ihre Angehörigen rechtzeitig vor den finanziellen Folgen im Pflegefall. Kunden und Rating-Agenturen empfehlen die Württembergische Krankenversicherung

Pflegefall wer bezahlt, wenn es ernst wird? Schützen Sie sich und Ihre Angehörigen rechtzeitig vor den finanziellen Folgen im Pflegefall. Kunden und Rating-Agenturen empfehlen die Württembergische Krankenversicherung

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Heute handeln. Später genießen. Altersvorsorge für AuSSertariflich Beschäftigte. BVK Bayerische. Versorgungskammer

Heute handeln. Später genießen. Altersvorsorge für AuSSertariflich Beschäftigte BVK Bayerische Versorgungskammer Optimierte Versorgung Finanzielle Sicherheit im Alter das wünscht sich jeder. Mit Ihrer

Heute handeln. Später genießen. Altersvorsorge für AuSSertariflich Beschäftigte BVK Bayerische Versorgungskammer Optimierte Versorgung Finanzielle Sicherheit im Alter das wünscht sich jeder. Mit Ihrer

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

Was Sie über "kleine Jobs" wissen sollten! Minijob - 450 Euro. Chance oder Sackgasse? Tipps und Informationen. Euro-Geldscheine und Münzen

Euro-Geldscheine und Münzen Minijob - 450 Euro Chance oder Sackgasse? Tipps und Informationen Was Sie über "kleine Jobs" wissen sollten! Einklinker DIN lang Logo Minijob - Chancen und Risiken Minijob -

Euro-Geldscheine und Münzen Minijob - 450 Euro Chance oder Sackgasse? Tipps und Informationen Was Sie über "kleine Jobs" wissen sollten! Einklinker DIN lang Logo Minijob - Chancen und Risiken Minijob -

Rentenund. Versorgungslücke

Rentenund Versorgungslücke Düsseldorf, Januar 2004 Renten- und Versorgungslücke 1 Renten- und Versorgungslücke Eine zusätzliche finanzielle Absicherung für die Zeit nach der Erwerbstätigkeit wird dringend

Rentenund Versorgungslücke Düsseldorf, Januar 2004 Renten- und Versorgungslücke 1 Renten- und Versorgungslücke Eine zusätzliche finanzielle Absicherung für die Zeit nach der Erwerbstätigkeit wird dringend

BILANZ. Max Mustermann Musterstraße 12 38100 Braunschweig. Diese Renten-Bilanz ist ein Service von. T h o m a s S c h n e i d e r

BILANZ 2013 Max Mustermann Musterstraße 12 38100 Braunschweig Diese Renten-Bilanz ist ein Service von T h o m a s S c h n e i d e r Spezialist für Rentenplanung, Einkommenssicherung und betriebliche Versorgung

BILANZ 2013 Max Mustermann Musterstraße 12 38100 Braunschweig Diese Renten-Bilanz ist ein Service von T h o m a s S c h n e i d e r Spezialist für Rentenplanung, Einkommenssicherung und betriebliche Versorgung

- TABELLEN. Teil West mit 8% Kirchensteuer. Allgemeine Monats-Lohnsteuertabelle 2012

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

Die Absicherung Ihrer Existenz. Advigon.BU-SCHUTZ Private Berufsunfähigkeitsversicherung

Die Absicherung Ihrer Existenz Advigon.BU-SCHUTZ Private Berufsunfähigkeitsversicherung IHR PARTNER FÜR DIE ABSICHERUNG IHRES BERUFLICHEN EINKOMMENS: ADVIGON VERSICHERUNG AG Die Advigon steht für leistungsstarke,

Die Absicherung Ihrer Existenz Advigon.BU-SCHUTZ Private Berufsunfähigkeitsversicherung IHR PARTNER FÜR DIE ABSICHERUNG IHRES BERUFLICHEN EINKOMMENS: ADVIGON VERSICHERUNG AG Die Advigon steht für leistungsstarke,

Ein Mann ist keine Altersvorsorge!

Ein Mann ist keine Altersvorsorge! Ein Leitfaden zur eigenständigen Vorsorge für Frauen (Teil 1) 1 Heutige Themen: Aktuelle Vorsorgesituation von Frauen: zwischen Wunsch & Wirklichkeit Möglichkeiten zur

Ein Mann ist keine Altersvorsorge! Ein Leitfaden zur eigenständigen Vorsorge für Frauen (Teil 1) 1 Heutige Themen: Aktuelle Vorsorgesituation von Frauen: zwischen Wunsch & Wirklichkeit Möglichkeiten zur

Ihr Einkommensteuertarif: 26.152.-

Ihr Einkommensteuertarif: 26.152.- Einkommensteuertarif Splitting Ihr Tarif Einkommensteuertarif in 10.000 5.000 0 45.000 50.000 55.000 zu versteuerndes Einkommen in 60.000 65.000 70.000 75.000 80.000

Ihr Einkommensteuertarif: 26.152.- Einkommensteuertarif Splitting Ihr Tarif Einkommensteuertarif in 10.000 5.000 0 45.000 50.000 55.000 zu versteuerndes Einkommen in 60.000 65.000 70.000 75.000 80.000

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV zu sein.

S V b e ru f s u n fä h i g k e i t s v e r s i c h e ru n g Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV zu sein. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de

S V b e ru f s u n fä h i g k e i t s v e r s i c h e ru n g Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV zu sein. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

Vorsorge für den Pflegefall? Jetzt handeln und nicht später

LVM-Pflege-Bahr (Tarif PTG) Vorsorge für den Pflegefall? Jetzt handeln und nicht später \ Mit staatlicher Förderung \ Für alle Pflegestufen \ Sofortleistung bei Unfall Private Vorsorge tut not und wird

LVM-Pflege-Bahr (Tarif PTG) Vorsorge für den Pflegefall? Jetzt handeln und nicht später \ Mit staatlicher Förderung \ Für alle Pflegestufen \ Sofortleistung bei Unfall Private Vorsorge tut not und wird

Sollten Sie noch kein Kunde der Hamburger Sparkasse sein, bitten wir Sie, einen gültigen Personalausweis oder Reisepass mitzubringen.

Ihr Riester-Vertrag - in 3 Schritten! Der Weg zu Ihrem gewünschten Riester-Vertrag ist ganz einfach: 1. Drucken Sie bitte Ihre Riesterförderung aus. 2. Vereinbaren Sie einen Termin mit dem Berater in Ihrer

Ihr Riester-Vertrag - in 3 Schritten! Der Weg zu Ihrem gewünschten Riester-Vertrag ist ganz einfach: 1. Drucken Sie bitte Ihre Riesterförderung aus. 2. Vereinbaren Sie einen Termin mit dem Berater in Ihrer

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen. EinkommensSicherungsKonzept

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben, zählt heute

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben, zählt heute

Der wachsende Berufsunfähigkeitsschutz SV Start-Easy-BU.

SV STart-easy-bu Der wachsende Berufsunfähigkeitsschutz für junge Leute. SV Start-Easy-BU. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Weiter mit im Leben dabei auch bei Berufsunfähigkeit.

SV STart-easy-bu Der wachsende Berufsunfähigkeitsschutz für junge Leute. SV Start-Easy-BU. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Weiter mit im Leben dabei auch bei Berufsunfähigkeit.

Kinderarmut. 1. Kapitel: Kinderarmut in der Welt

Kinderarmut 1. Kapitel: Kinderarmut in der Welt Armut gibt es überall auf der Welt und Armut ist doch sehr unterschiedlich. Armut? Was ist das? Woher kommt das? wieso haben die einen viel und die anderen

Kinderarmut 1. Kapitel: Kinderarmut in der Welt Armut gibt es überall auf der Welt und Armut ist doch sehr unterschiedlich. Armut? Was ist das? Woher kommt das? wieso haben die einen viel und die anderen

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Arbeitslos Wohnen in den Niederlanden, Arbeiten in Deutschland

Arbeitslos Wohnen in den Niederlanden, Arbeiten in Deutschland Inhalt Wer bekommt eine Arbeitslosenleistung? 2 Kündigung in gegenseitigem Einvernehmen 2 Welche Arbeitslosenleistung bekommen Sie? 2 Wie

Arbeitslos Wohnen in den Niederlanden, Arbeiten in Deutschland Inhalt Wer bekommt eine Arbeitslosenleistung? 2 Kündigung in gegenseitigem Einvernehmen 2 Welche Arbeitslosenleistung bekommen Sie? 2 Wie

PersonenVorsorge als Information für Selbstständige / Freiberufler

Richtig gut beraten! PersonenVorsorge als Information für Selbstständige / Freiberufler Steuervorteile und Renditechancen schon 2007 sichern: Die Rürup Rente. Bezirksdirektor Rainer Schmermbeck Kirschbaumweg

Richtig gut beraten! PersonenVorsorge als Information für Selbstständige / Freiberufler Steuervorteile und Renditechancen schon 2007 sichern: Die Rürup Rente. Bezirksdirektor Rainer Schmermbeck Kirschbaumweg

Dow Jones am 13.06.08 im 1-min Chat

Dow Jones am 13.06.08 im 1-min Chat Dieser Ausschnitt ist eine Formation: Wechselstäbe am unteren Bollinger Band mit Punkt d über dem 20-er GD nach 3 tieferen Hoch s. Wenn ich einen Ausbruch aus Wechselstäben

Dow Jones am 13.06.08 im 1-min Chat Dieser Ausschnitt ist eine Formation: Wechselstäbe am unteren Bollinger Band mit Punkt d über dem 20-er GD nach 3 tieferen Hoch s. Wenn ich einen Ausbruch aus Wechselstäben

Direktversicherung. Entgeltumwandlung

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Ingenieurkammer-Bau Nordrhein-Westfalen. 01 Versorgungswerk

Ingenieurkammer-Bau Nordrhein-Westfalen 01 Versorgungswerk 01 Versorgungswerk Auch für Ingenieure offen: das Versorgungswerk der Architektenkammer NRW Das Versorgungswerk der Architektenkammer NRW bietet

Ingenieurkammer-Bau Nordrhein-Westfalen 01 Versorgungswerk 01 Versorgungswerk Auch für Ingenieure offen: das Versorgungswerk der Architektenkammer NRW Das Versorgungswerk der Architektenkammer NRW bietet

Rentenreform ab 1. Januar 2001. Am 16. November 2000 hat der Deutsche. Bundestag die Streichung der bisherigen Berufsund

Am 16. November 2000 hat der Deutsche Bundestag die Streichung der bisherigen Berufsund Erwerbsunfähigkeitsrente beschlossen Damit wurde die bereits zum 1. Januar 1999 geplante Änderung, insbesondere die

Am 16. November 2000 hat der Deutsche Bundestag die Streichung der bisherigen Berufsund Erwerbsunfähigkeitsrente beschlossen Damit wurde die bereits zum 1. Januar 1999 geplante Änderung, insbesondere die

Mehr Ertrag für Ihre Rente Klassisch sicher Chance auf mehr

Mehr Ertrag für Ihre Rente Klassisch sicher Chance auf mehr Klassik modern klassisch sicher, Chance auf mehr Das Thema Altersvorsorge ist für uns alle wichtig. Denn um den Lebensstandard im Alter zu halten,

Mehr Ertrag für Ihre Rente Klassisch sicher Chance auf mehr Klassik modern klassisch sicher, Chance auf mehr Das Thema Altersvorsorge ist für uns alle wichtig. Denn um den Lebensstandard im Alter zu halten,

Herzlich Willkommen. zur. Präsentation unseres Programms. Existenzgründung mit Start-Unterstützung. EPC Euro Personal Consulting Ltd.

Euro Personal Consulting Ltd. Herzlich Willkommen zur Präsentation unseres Programms Existenzgründung mit Start-Unterstützung EPC Euro Personal Consulting Ltd. Existenzgründung mit Start-Unterstützung

Euro Personal Consulting Ltd. Herzlich Willkommen zur Präsentation unseres Programms Existenzgründung mit Start-Unterstützung EPC Euro Personal Consulting Ltd. Existenzgründung mit Start-Unterstützung

Bei Einbeziehung in die Pensionskasse haben Sie die Möglichkeit, sich für eines von zwei Modellen zu entscheiden.

Modellwahl Bei Einbeziehung in die Pensionskasse haben Sie die Möglichkeit, sich für eines von zwei Modellen zu entscheiden. Beispiel des Pensionsverlaufs der beiden Modelle Modell 1 Modell 2 Modell 1

Modellwahl Bei Einbeziehung in die Pensionskasse haben Sie die Möglichkeit, sich für eines von zwei Modellen zu entscheiden. Beispiel des Pensionsverlaufs der beiden Modelle Modell 1 Modell 2 Modell 1

- TABELLEN. Teil Ost (ohne Sachsen) Allgemeine Monats-Lohnsteuertabelle 2011

Allgemeine Monats-Lohnsteuertabelle 2011") - TABELLEN Allgemeine Monats-Lohnsteuertabelle 2011 Teil Ost (ohne Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% Bis zu 3,0 Kinderfreibeträge 0 1

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2011 Teil Ost (ohne Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% Bis zu 3,0 Kinderfreibeträge 0 1

Letzte Krankenkassen streichen Zusatzbeiträge

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Statuten in leichter Sprache

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65 Ernst Ludwig, Dipl. Math., BAV-Ludwig Wie bereits in unserem Newsletter IV/2012 berichtet, hat das BAG mit seinem

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65 Ernst Ludwig, Dipl. Math., BAV-Ludwig Wie bereits in unserem Newsletter IV/2012 berichtet, hat das BAG mit seinem

2.1 Erstellung einer Gutschrift über den vollen Rechnungsbetrag

1. Einführung Manchmal ist es notwendig, dem Kunden eine Gutschrift zu einer bestimmten Rechnung, über einzelne Positionen oder auch völlig frei von einer Basis-Rechnung zu erstellen. Die verschiedenen

1. Einführung Manchmal ist es notwendig, dem Kunden eine Gutschrift zu einer bestimmten Rechnung, über einzelne Positionen oder auch völlig frei von einer Basis-Rechnung zu erstellen. Die verschiedenen

- TABELLEN. Teil Ost (nur Sachsen) Allgemeine Monats-Lohnsteuertabelle 2012

Allgemeine Monats-Lohnsteuertabelle 2012") - TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

Trend-Vorsorge. Der DIA Deutschland-Trend. 10. Befragungswelle 2. Quartal 2010. Einstellungen zur Altersvorsorge. Köln, 20.

Der DIA Deutschland-Trend Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 20. Juli 2010 10. Befragungswelle 2. Quartal 2010 Bernd Katzenstein Deutsches Institut für Altersvorsorge, Köln Sven Hiesinger

Der DIA Deutschland-Trend Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 20. Juli 2010 10. Befragungswelle 2. Quartal 2010 Bernd Katzenstein Deutsches Institut für Altersvorsorge, Köln Sven Hiesinger

Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL.

B 520030_Layout 1 18.09.12 16:42 Seite 2 Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL. B 520030_Layout 1 18.09.12 16:42 Seite 3 NAME: WOHNORT: ZIEL: PRODUKT: Gernot

B 520030_Layout 1 18.09.12 16:42 Seite 2 Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL. B 520030_Layout 1 18.09.12 16:42 Seite 3 NAME: WOHNORT: ZIEL: PRODUKT: Gernot

Sparen in Deutschland - mit Blick über die Ländergrenzen

Sparen in Deutschland - mit Blick über die Ländergrenzen Die wichtigsten Ergebnisse Allianz Deutschland AG, Marktforschung, September 2010 1 1 Sparverhalten allgemein 2 Gründe für das Geldsparen 3 Geldanlageformen

Sparen in Deutschland - mit Blick über die Ländergrenzen Die wichtigsten Ergebnisse Allianz Deutschland AG, Marktforschung, September 2010 1 1 Sparverhalten allgemein 2 Gründe für das Geldsparen 3 Geldanlageformen

Profi Care. Ihr Vorteil: 100% Leistung für 50% Beitrag! Profi Care Berufsunfähigkeitsversicherung mit Einsteigeroption

v o l l e l e i s t u n g Profi Care h a l b e r p r e i s Ihr Vorteil: 100% Leistung für 50% Beitrag! Profi Care Berufsunfähigkeitsversicherung mit Einsteigeroption Schon am Anfang sollten Sie an alles

v o l l e l e i s t u n g Profi Care h a l b e r p r e i s Ihr Vorteil: 100% Leistung für 50% Beitrag! Profi Care Berufsunfähigkeitsversicherung mit Einsteigeroption Schon am Anfang sollten Sie an alles

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Fragen und Antworten zur Mütterrente

1 von 6 12.09.2014 15:19 Home Presse Informationen der Pressestelle Medieninformationen Pressemitteilungen aktuell Fragen und Antworten zur Mütterrente Fragen und Antworten zur Mütterrente 1. Was ist die

1 von 6 12.09.2014 15:19 Home Presse Informationen der Pressestelle Medieninformationen Pressemitteilungen aktuell Fragen und Antworten zur Mütterrente Fragen und Antworten zur Mütterrente 1. Was ist die

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung E-Interview mit Lutz Lieding Name: Lutz Lieding Funktion/Bereich: Geschäfts- und Produktpolitik Organisation:

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung E-Interview mit Lutz Lieding Name: Lutz Lieding Funktion/Bereich: Geschäfts- und Produktpolitik Organisation:

Die Post hat eine Umfrage gemacht

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Information betriebliche Altersvorsorge TÜV SÜD Gruppe

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen. EinkommensSicherungsKonzept

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben zählt heute,

Sichern Sie Ihr Einkommen vor Risiken und Nebenwirkungen EinkommensSicherungsKonzept Es reicht nicht, Arbeit zu haben. Man muss auch arbeiten können. Einen gesicherten Arbeitsplatz zu haben zählt heute,

Tarif CR. Ausgangssituation. Ihre private Altersvorsorge in der PK

Ausgangssituation zukünftige Unsicherheit der umlagefinanzierten Renten: jüngere Generationen erhalten maximal eine Grundversorgung. demographische Entwicklung: immer weniger Beitragszahlern stehen immer

Ausgangssituation zukünftige Unsicherheit der umlagefinanzierten Renten: jüngere Generationen erhalten maximal eine Grundversorgung. demographische Entwicklung: immer weniger Beitragszahlern stehen immer

Berufsunfähigkeit trifft jeden Vierten. Gut, dann bei der SV versichert zu sein.

Berufsunfähigkeit trifft jeden Vierten. Gut, dann bei der SV versichert zu sein. Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind nicht

Berufsunfähigkeit trifft jeden Vierten. Gut, dann bei der SV versichert zu sein. Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind nicht

Würfelt man dabei je genau 10 - mal eine 1, 2, 3, 4, 5 und 6, so beträgt die Anzahl. der verschiedenen Reihenfolgen, in denen man dies tun kann, 60!.

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Themenbereich "Bestattungskosten"

Ergebnisse aus der Meinungsforschung: "So denken die Bürger" Übersicht Bestattungen kosten schnell sehr viel Geld. 6. Euro im Durchschnitt können als Anhaltspunkt dienen, beschreiben aber nur unzureichend,

Ergebnisse aus der Meinungsforschung: "So denken die Bürger" Übersicht Bestattungen kosten schnell sehr viel Geld. 6. Euro im Durchschnitt können als Anhaltspunkt dienen, beschreiben aber nur unzureichend,

Hinzuverdienstgrenzen für Rentner

grenzen für Rentner Rentenart: Regelaltersrente Erreichen der Regelaltersgrenze Anspruch auf die Regelaltersrente besteht ab Erreichen der Regelaltersgrenze. Für vor 1947 Geborene lag diese bei 65 Jahren.

grenzen für Rentner Rentenart: Regelaltersrente Erreichen der Regelaltersgrenze Anspruch auf die Regelaltersrente besteht ab Erreichen der Regelaltersgrenze. Für vor 1947 Geborene lag diese bei 65 Jahren.

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung für die Beschäftigten des Landschaftsverbandes Rheinland Köln, den 09.06.2011 Hans-Günter Terres Die Rheinischen Versorgungskassen

Informationen zur Betriebsrente, Entgeltumwandlung und Riesterförderung für die Beschäftigten des Landschaftsverbandes Rheinland Köln, den 09.06.2011 Hans-Günter Terres Die Rheinischen Versorgungskassen

Leichte-Sprache-Bilder

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Altersvorsorge Berufsunfähigkeitsschutz. Pflege-Schutzbrief. BU + OLGA die lebenslange Vermögenssicherung bei Berufsunfähigkeit

Altersvorsorge Berufsunfähigkeitsschutz Pflege-Schutzbrief BU + OLGA die lebenslange Vermögenssicherung bei Berufsunfähigkeit und im Pflegefall! Neu: BU + OLGA. Finanzielle Absicherung lebenslang! Ihr

Altersvorsorge Berufsunfähigkeitsschutz Pflege-Schutzbrief BU + OLGA die lebenslange Vermögenssicherung bei Berufsunfähigkeit und im Pflegefall! Neu: BU + OLGA. Finanzielle Absicherung lebenslang! Ihr

Dem Hungerlohn folgt oftmals die Hungerrente. Sehr geehrte Damen und Herren,

SoVD-Landesverband Niedersachsen Edda Schliepack, 2. Landesvorsitzende Redemanuskript Diskussionsveranstaltung Stimmen für den Mindestlohn, 11.09.2009 (Es gilt das gesprochene Wort!) Dem Hungerlohn folgt

SoVD-Landesverband Niedersachsen Edda Schliepack, 2. Landesvorsitzende Redemanuskript Diskussionsveranstaltung Stimmen für den Mindestlohn, 11.09.2009 (Es gilt das gesprochene Wort!) Dem Hungerlohn folgt

ONLINE-AKADEMIE. "Diplomierter NLP Anwender für Schule und Unterricht" Ziele

ONLINE-AKADEMIE Ziele Wenn man von Menschen hört, die etwas Großartiges in ihrem Leben geleistet haben, erfahren wir oft, dass diese ihr Ziel über Jahre verfolgt haben oder diesen Wunsch schon bereits

ONLINE-AKADEMIE Ziele Wenn man von Menschen hört, die etwas Großartiges in ihrem Leben geleistet haben, erfahren wir oft, dass diese ihr Ziel über Jahre verfolgt haben oder diesen Wunsch schon bereits

Beispiel überschießendes Kindergeld:

Beispiel überschießendes Kindergeld: Frau A. lebt mit ihrer 8-jahrigen Tochter Sandra zusammen. Sie haben eine Wohnung, für die monatlich 420 Euro Warmmiete anfallen mit zentraler Warmwasserversorgung.

Beispiel überschießendes Kindergeld: Frau A. lebt mit ihrer 8-jahrigen Tochter Sandra zusammen. Sie haben eine Wohnung, für die monatlich 420 Euro Warmmiete anfallen mit zentraler Warmwasserversorgung.